お気に入り

お気に入り

はじめに

夢のマイホーム購入や新しい住まいへの引っ越し。いざ契約という段階になって、突然不安に襲われることは決して珍しくありません

「本当にこの物件でいいのだろうか」「担当者の説明に納得できない部分がある」そんな迷いを抱えたまま契約を進めていいのでしょうか。

この記事では、不動産契約直前のキャンセルについて、違約金の発生タイミングや具体的な対応方法を詳しく解説します

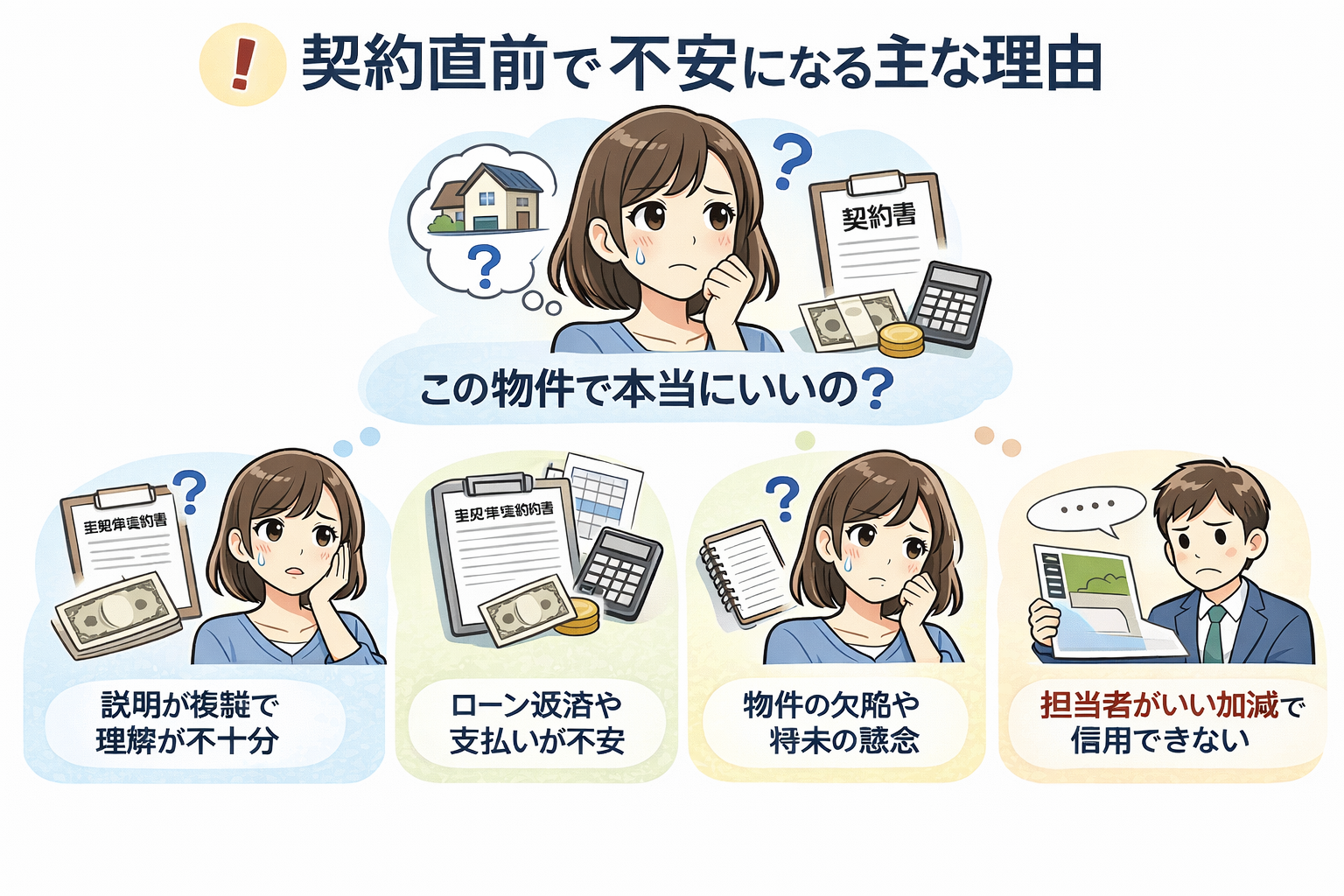

契約直前で不安になる主な理由

担当者への不信感が募る

不動産取引では、仲介業者の担当者とのコミュニケーションが重要な役割を果たします。しかし、契約が近づくにつれて「説明が曖昧」「質問にきちんと答えてくれない」「強引に契約を迫られている気がする」といった違和感を覚えるケースがあります。

特に、物件の瑕疵や周辺環境について十分な説明がなかった場合や、重要事項説明で初めて知らされる事実があった場合は、不安が一気に高まります。担当者との信頼関係が築けないまま契約することは、後々のトラブルにつながる可能性もあります。

価格への疑問と経済的不安

「この価格は本当に妥当なのか」という疑問は、多くの購入検討者が抱える悩みです。周辺の類似物件と比較して割高に感じたり、住宅ローンの返済計画を改めて見直した際に「本当に払い続けられるのか」という現実的な不安が生じることがあります。

また、契約直前になって諸費用の総額を改めて確認し、想定以上の出費に驚くこともあります。仲介手数料、登記費用、火災保険料など、物件価格以外にかかる費用は意外と大きく、これらを含めた総額で判断すべきだったと気づく方も少なくありません。

その他の不安要素

物件自体の問題として、内見時には気づかなかった騒音や日当たりの悪さ、近隣住民との関係性への懸念が浮上することもあります。

また、家族の反対や勤務先の異動の可能性など、個人的な事情の変化により購入自体を見直す必要が出てくる場合もあります。

さらに、契約書の内容を精査する中で、特約事項や修繕負担の範囲など、理解できない条項や不利に感じる内容を発見し、不安になるケースも見られます。

契約前と契約後の境界線はどこか

法的な契約成立のタイミング

不動産取引において、契約が法的に成立するのは「売買契約書に署名・押印した時点」です。申込書の提出や重要事項説明を受けた段階では、まだ正式な契約は成立していません。

重要事項説明は契約の前段階として行われる法定手続きで、宅地建物取引士が物件や取引条件について詳しく説明するものです。この説明を受けた後、納得した上で契約書に署名・押印することで、初めて法的拘束力のある契約が成立します。

手付金と契約の関係

手付金は契約成立と同時またはその直後に支払われることが一般的です。手付金を支払ったから契約が成立するのではなく、契約書への署名・押印によって契約が成立し、その証として手付金を交付するという流れになります。

手付金の額は一般的に売買代金の5〜10%程度で、この金銭は契約の履行を担保する意味を持ちます。手付金を支払った後でも、一定の条件下では契約を解除することは可能ですが、手付金を放棄する必要があります。

キャンセル可能なタイミングと違約金

契約前のキャンセル

売買契約書に署名・押印する前であれば、基本的にペナルティなしでキャンセルが可能です。申込書を提出していても、申込金を支払っていても、契約書への署名前であれば法的な拘束力はありません。

ただし、申込金を支払っている場合は返還を求めることができます。不動産会社が申込金の返還を渋る場合がありますが、契約が成立していない以上、申込金は全額返還されるべきものです。預かり証を必ず保管しておきましょう。

契約後のキャンセルと手付放棄

契約書に署名・押印した後は、手付解除という方法でキャンセルすることになります。買主からの手付解除の場合、支払った手付金を放棄することで契約を解除できます。これは、相手方が契約の履行に着手するまでの期間に限られます。

「履行の着手」とは、売主であれば所有権移転登記の準備を始めたり、買主であれば中間金や残代金の支払いを開始したりすることを指します。一般的には、手付金支払い後から物件引き渡し準備が本格化するまでの期間が手付解除可能な期間となります。

違約金が発生する具体例

相手方が履行に着手した後に契約を解除する場合は、手付放棄では済まず、違約金が発生します。違約金の額は契約書に明記されており、一般的には売買代金の10〜20%程度に設定されていることが多いです。

例えば、売主が物件の引き渡し準備として大規模なリフォームを開始していた場合や、買主が引越し業者と契約し荷造りを始めていた場合など、明らかに履行に向けた具体的な行動を取っている状況では、違約金の対象となります。

また、契約書で定められた期日までに残代金の支払いができない場合も、契約違反として違約金が請求される可能性があります。単なる気が変わったという理由での解除は、手付解除期間を過ぎていれば高額な違約金支払いの対象となります。

住宅ローン審査と融資特約の効力

融資特約(ローン特約)とは

融資特約は、住宅ローンの審査が通らなかった場合に契約を白紙解除できる特約です。この特約により、買主は手付金を含めた支払い済みの金銭を全額返還してもらえ、違約金も発生しません。

不動産売買契約書には通常、融資特約に関する条項が含まれており、融資申込期限や融資承認取得期限、融資金額などが明記されています。この特約は買主にとって重要な保護条項となるため、契約前に必ず内容を確認しましょう。

ローン審査通過後の扱い

住宅ローンの本審査に通過し、金融機関から正式な融資承認が下りた後は、原則として融資特約による解除はできなくなります。「やっぱり別の銀行で借りたい」「ローンを組むのが不安になった」という理由では、融資特約は適用されません。

ただし、融資承認後でも、買主の責めに帰すべき事由によらない事情で融資が実行されない場合(金融機関側の都合など)は、融資特約が適用される可能性があります。また、契約書に定められた融資承認取得期限内であれば、まだ融資特約の対象期間内とみなされることもあります。

融資特約で解除する場合は、期限内に書面で通知することが重要です。期限を過ぎてしまうと、たとえローンが通らなくても通常の契約解除として違約金が発生する可能性があるため、注意が必要です。

契約破棄をする際の手順と注意点

連絡方法と基本的な手順

契約をキャンセルする決断をした場合、まずは速やかに不動産仲介会社の担当者に連絡を取りましょう。第一報は電話でも構いませんが、必ず後から書面での通知を行うことが重要です。

連絡する際は、キャンセルの意思を明確に伝え、その理由も簡潔に説明します。相手から説得されたり、条件の変更を提案されたりする可能性がありますが、決意が固いのであれば、曖昧な態度は避けるべきです。

手順としては、①担当者への電話連絡、②売主(または売主側仲介業者)への意思伝達の依頼、③正式な解除通知書の作成と送付、④手付金や申込金の精算、という流れになります。

書面での通知の重要性

口頭での連絡だけでは、後々「言った・言わない」のトラブルになる可能性があります。契約解除の意思表示は、必ず書面で行い、内容証明郵便で送付することをお勧めします。

解除通知書には、契約日、物件の所在地、解除の意思表示、解除の根拠(手付解除、融資特約など)、通知日を明記します。また、コピーを必ず手元に保管しておきましょう。

契約前のキャンセルであっても、トラブル防止のために書面で意思表示することが望ましいです。メールでの連絡も証拠として有効ですが、重要な意思表示は書面郵送の方が確実性が高いと言えます。

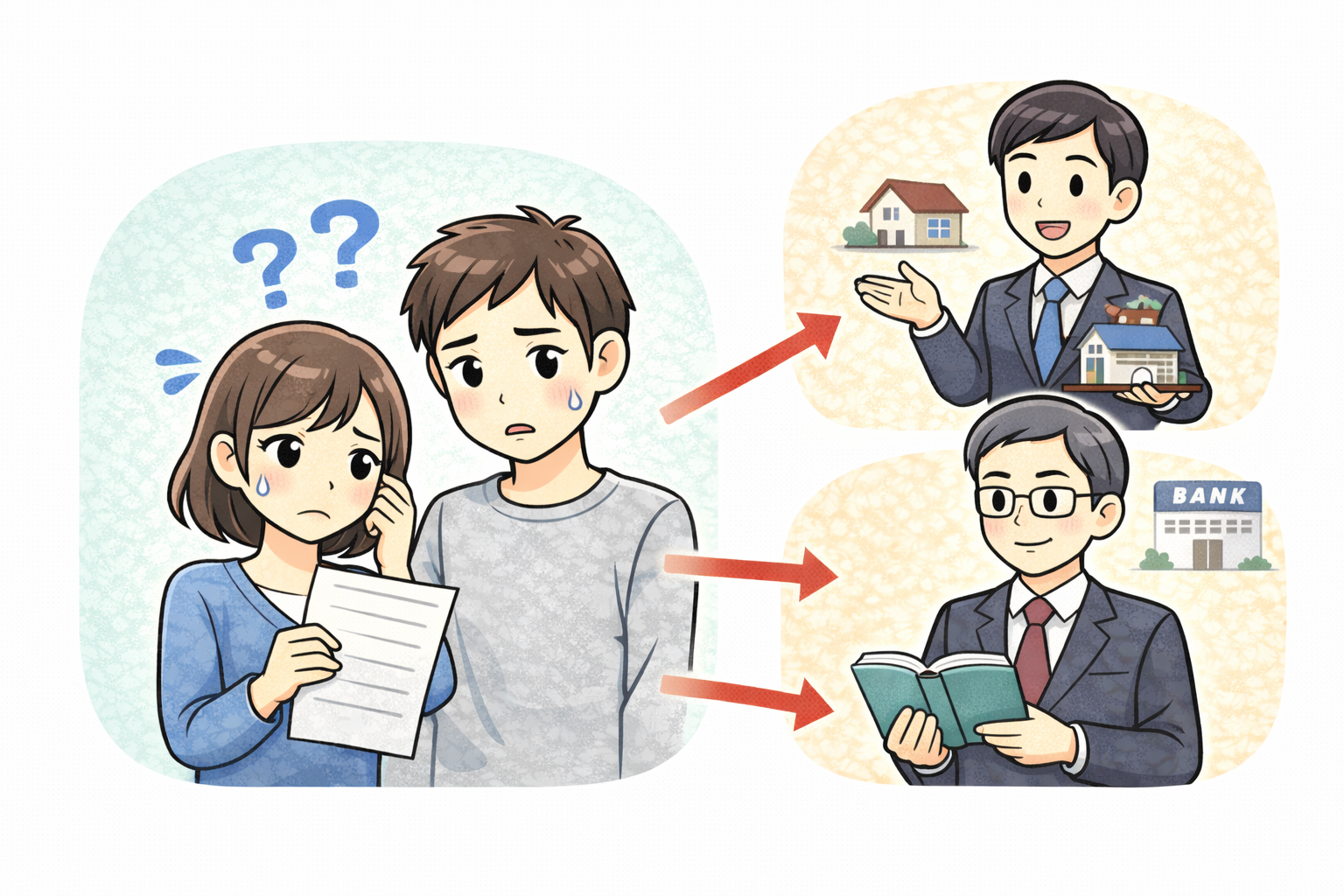

迷ったときに相談すべき先

不動産会社への率直な相談

まず検討すべきは、取引を仲介している不動産会社への相談です。不安に思っている点を率直に伝えることで、誤解が解けたり、条件の調整が可能になったりする場合もあります。

担当者との相性が問題であれば、担当変更を依頼することも一つの選択肢です。また、物件価格について交渉の余地があるのか、契約条件の一部を変更できないかなど、具体的な改善策を相談してみる価値はあります。

ただし、不動産会社は契約成立を望む立場にあるため、完全に中立的なアドバイスを期待することは難しい面もあります。客観的な判断が必要な場合は、他の相談先も検討しましょう。

宅建協会や消費生活センター

都道府県の宅地建物取引業協会(宅建協会)では、不動産取引に関する無料相談窓口を設けています。宅地建物取引士などの専門家が対応してくれるため、契約内容の妥当性や解除方法について客観的なアドバイスを得られます。

消費生活センター(消費者ホットライン188)も、不動産取引のトラブルに関する相談を受け付けています。特に、不当な契約条項や説明義務違反が疑われる場合は、消費者保護の観点から相談に乗ってもらえます。

これらの公的機関は中立的な立場でアドバイスしてくれるため、まず相談してみることをお勧めします。相談は基本的に無料で、秘密も守られます。

弁護士への相談

高額な違約金が発生する可能性がある場合や、不動産会社とトラブルになっている場合は、弁護士への相談も検討しましょう。初回相談は30分5,000円程度が一般的ですが、法テラスを利用すれば無料または低額での相談が可能です。

弁護士は法的観点から契約解除の可否を判断し、最適な解決策を提案してくれます。また、必要に応じて交渉や法的手続きの代理も依頼できます。

不動産取引に詳しい弁護士を選ぶことが重要です。日本弁護士連合会や各地の弁護士会では、専門分野別の弁護士紹介も行っているので、活用すると良いでしょう。

まとめ

不動産契約は人生で最も高額な契約の一つです。契約直前に不安を感じることは決して恥ずかしいことではなく、むしろ慎重に判断しようとする健全な姿勢と言えます。

契約書に署名する前であれば、基本的にペナルティなしでキャンセルできます。署名後でも、手付解除や融資特約による解除が可能な期間があります。ただし、タイミングによっては違約金が発生するため、早めの判断と行動が重要です。

迷いがある場合は、一人で抱え込まず、信頼できる専門家に相談しましょう。納得できない契約を進めて後悔するよりも、立ち止まって冷静に判断する勇気を持つことが大切です。